汽车 你的位置:欧洲杯下单平台_欢迎您 > 汽车 > 足球投注app2025年销量有望结束21%的同期增速-欧洲杯下单平台_欢迎您

足球投注app2025年销量有望结束21%的同期增速-欧洲杯下单平台_欢迎您

发布日期:2025-10-19 12:45 点击次数:62

回首2024年的汽车行业,全体呈现闹热发展态势。盖世汽车接头院预测,我国乘用车市集将以5.9%的同比增幅收官,销量边界卓越2700万辆。本年前11月,新能源乘用车市集销量已打破千万辆边界。车企出海再翻新高,全年有望达到500万辆。

关联词,高贵背后是愈加尖锐化的市集竞争。“油电”阵营间的价钱战、车企间的时刻对决和营销较量接连陆续,价钱战竞争范围更是从国内赶紧蔓延至国外市集。在这场历害角逐中,行业资源加速向头部车企麇集,市集淘汰赛范围束缚扩大。本年以来,高合、哪吒、远航等新势力接踵际遇重创,备受暖和的极越汽车近期更是因融资失败倒下。与此同期,结伙品牌全体堕入销量下滑的逆境。

图片起首:特斯拉

随之而来的是关厂、裁人、缩减业务等一系列四百四病。2024年,绝大多量车企都在内卷战中重荷前行。

转倏得,2025年就要到来。面对如斯历害的市集环境,来岁的乘用车市集又会怎么发展?油电竞争是否会持续升温?自主品牌与结伙品牌的份额之争将参加何种阶段?……

带着这些疑问,盖世汽车面向众多网友伸开问卷拜访,共网罗3000余份灵验答谢。同期引诱盖世汽车接头院的《2025年中国乘用车市集猜想》陈诉,盖世汽车合计2025年乘用车市集将呈现十大发展趋势。

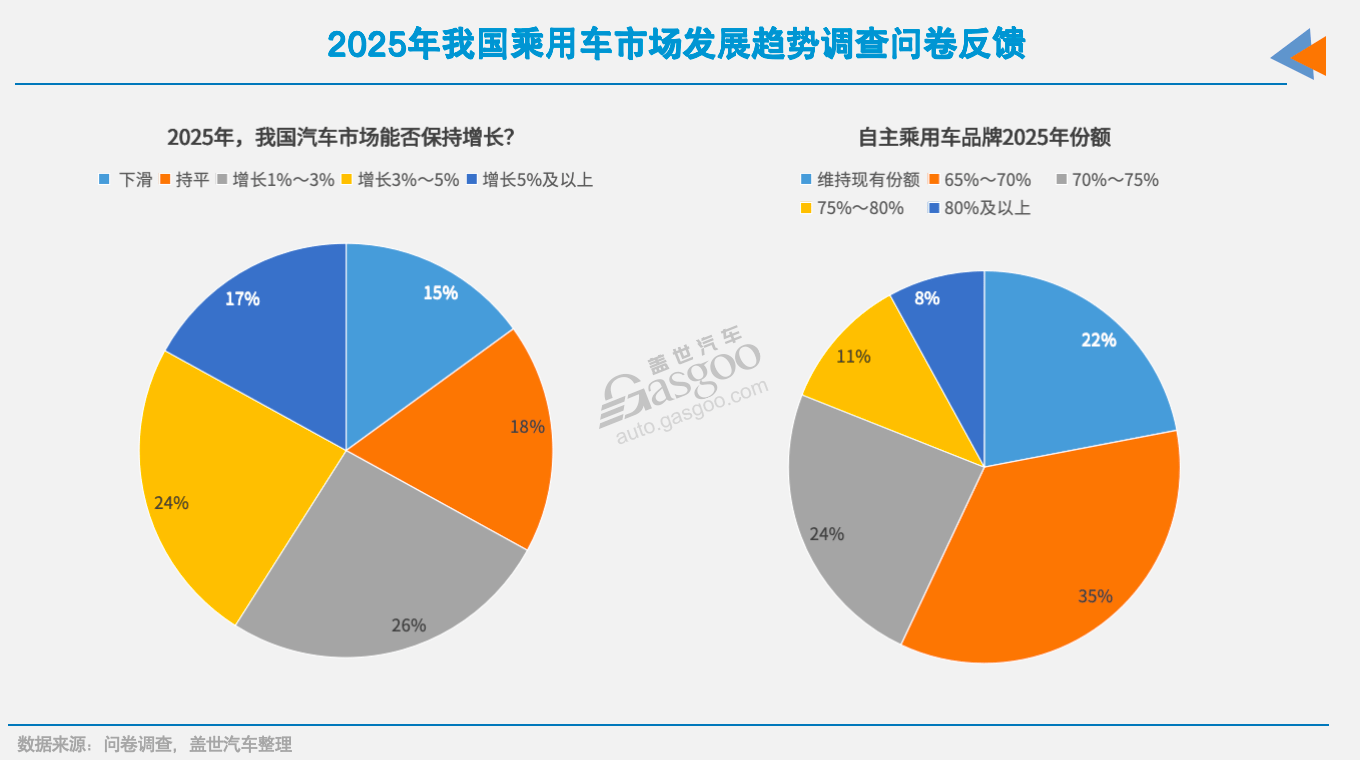

一、车市全体督察低增长

从咱们用户调研数据来看,超能够的受访者对来岁车市发展持积极作风,但预期增长严慎。26%的用户猜想2025年乘用车市集将保持1%~3%的同比增速,另有24%的用户看好3%~5%的增漫空间,还有约两成用户合计销量将与2024年基本持平。

盖世汽车接头院预测,2025年以旧换新、场所补贴等政策有望延续,刺激车市需求保持增长。音讯娇傲,中央经济职责会议已明确,来岁要增多刊行超始终罕见国债,相沿新能源汽车下乡和以旧换新政策持续鼓吹。

2024年,以旧换新政策对汽车市集督察增长起到要道作用。内行猜想2024年以旧换新政策将拉动乘用车销量增多200万~230万辆,约占总销量的8%~10%。

国务院发展接头中心市集经济接头所副长处王青则预测,2025年场所汽车补贴政策对汽车耗尽的刺激将会更大。

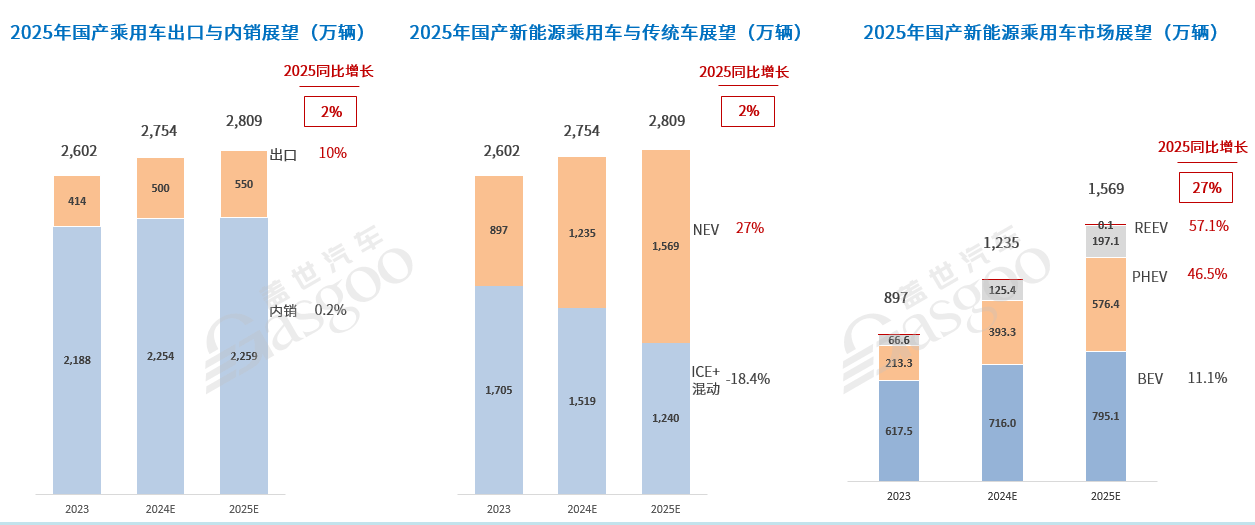

关联词洽商到宏不雅经济、耗尽信心的波动以及市集需求的提前开释等问题,可能会减轻增长动能。盖世汽车接头院合计,2025年中国国产乘用车市集猜想将保持约2%把握的增速,销量有望打破2800万辆大关。

二、新能源销量有望首超油车

2025年,我国乘用车市集有望迎来历史性挪动点——新能源销量将初度超越传统燃油车。

盖世汽车接头院预测,2025年,中国新能源(600617)乘用车市集有望达到1570万辆,同比增长27%。市集份额将跃升至56%,较2024年高涨约10个百分点。与之相对的是,油车市集加速收缩,销量猜想萎缩至1200余万辆。

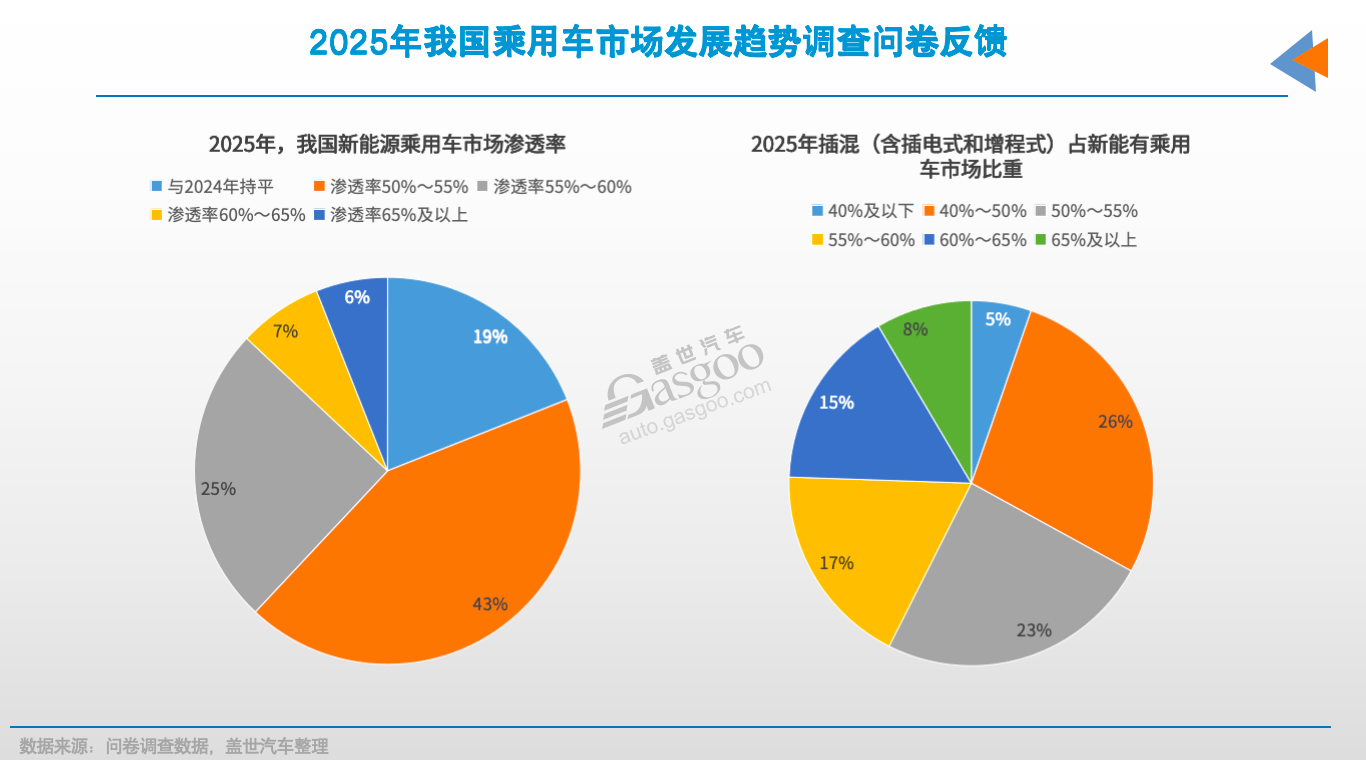

这一预测背后,折射出的是统共这个词汽车产业的结构性转型加速。然则,耗尽者对这一趋势的作风相对严慎。在盖世汽车的问卷拜访中,超40%的受访者合计来岁新能源乘用车渗入率在50%~55%区间;有25%把握的用户对55%~60%的渗入率持乐不雅作风;仅一成用户合计渗入率将打破60%。

事实上,新能源全面超越油车的趋势已是可料思的现实。凭证盖世汽车接头院预测数据库统计,限度2024年11月,新能源乘用车市集销量已达1077万辆,渗入率攀升至44%。更为权贵的是,自6月以来,新能源乘用车零卖渗入率已集合五个月打破50%,掌执市集主导权。

而在新能源赛说念上,插混市集(含插电式和增程式)成长亮眼。本年前11个月,插混市集(含增程)销量同比激增85%,达452万辆,而纯电动车的销量增速则放缓至16%,总量为626万辆

很明显,两种能源类型的销量差距正在赶紧缩小。面前,插混成为新能源汽车市集保持持续增长的要道驱能源。

盖世汽车接头院进一步预测,2025年,无论是自主品牌如故结伙车企,都将在插混赛说念伸开历害角逐,全体市集边界有望接近纯电动市集。

调研数据印证了这一趋势:26%的用户预期插混车型来岁将占据新能源市集40%~50%的份额,较2024年有所增长;另有23%的用户合计其份额可能达到50%~55%。

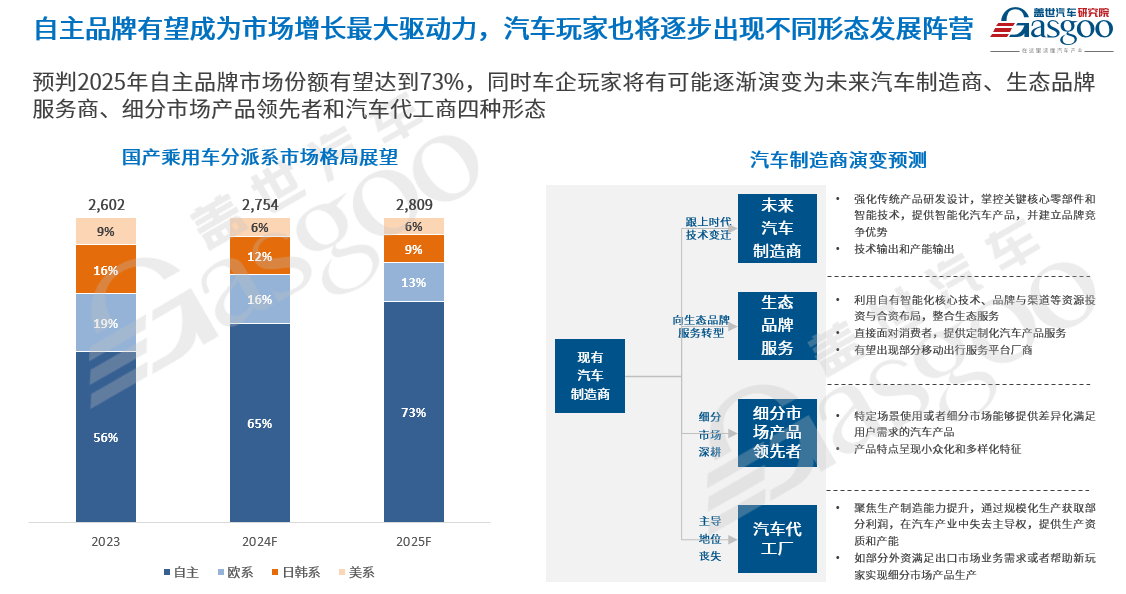

三、自主品牌份额有望破70%

在中国汽车市集的生态疆土中,2025年或将成为自主品牌加速重构竞争花式的热切之年。新能源赛说念的先发上风,正在调度为自主品牌全面打破的计谋动能。

盖世汽车接头院预测,2025年自主品牌有望将市集份额鼓吹至70%以上,较面前增长约8个百分点,并成为车市增长的最主要驱能源。

关联词,市集对这一判断依然保持严慎。在调研数据中,多量用户合计自主品牌2025年的市集份额增长或将受限,难以打破70%的关隘。另有约四分之一的受访者以至预期自主品牌将督察现存64%把握的市集份额。

值得暖和的是,车市竞争正在经验根人性的形态演变。盖世汽车接头院合计,将来汽车制造商的竞争花式将呈现四种主要形态:汽车制造商、生态品牌服务商、细分市集居品最初者和汽车代工商。这意味着,单一的制造才略已不再是制胜的要道。

在这场产业变革中,传统车企和新势力都在积极谋求打破。受益新能源和出口两大边界的边界化增长,多量自主品牌在2025年仍将延续增长态势。

传统车企中,比亚迪(002594)、祯祥、长安等有望结束10%以上的同期增长。新势力阵营中,蔚来、小米、鸿蒙智行、小鹏等品牌远景相同令东说念主期待。

四、出海腹地化运营成为热切考量点

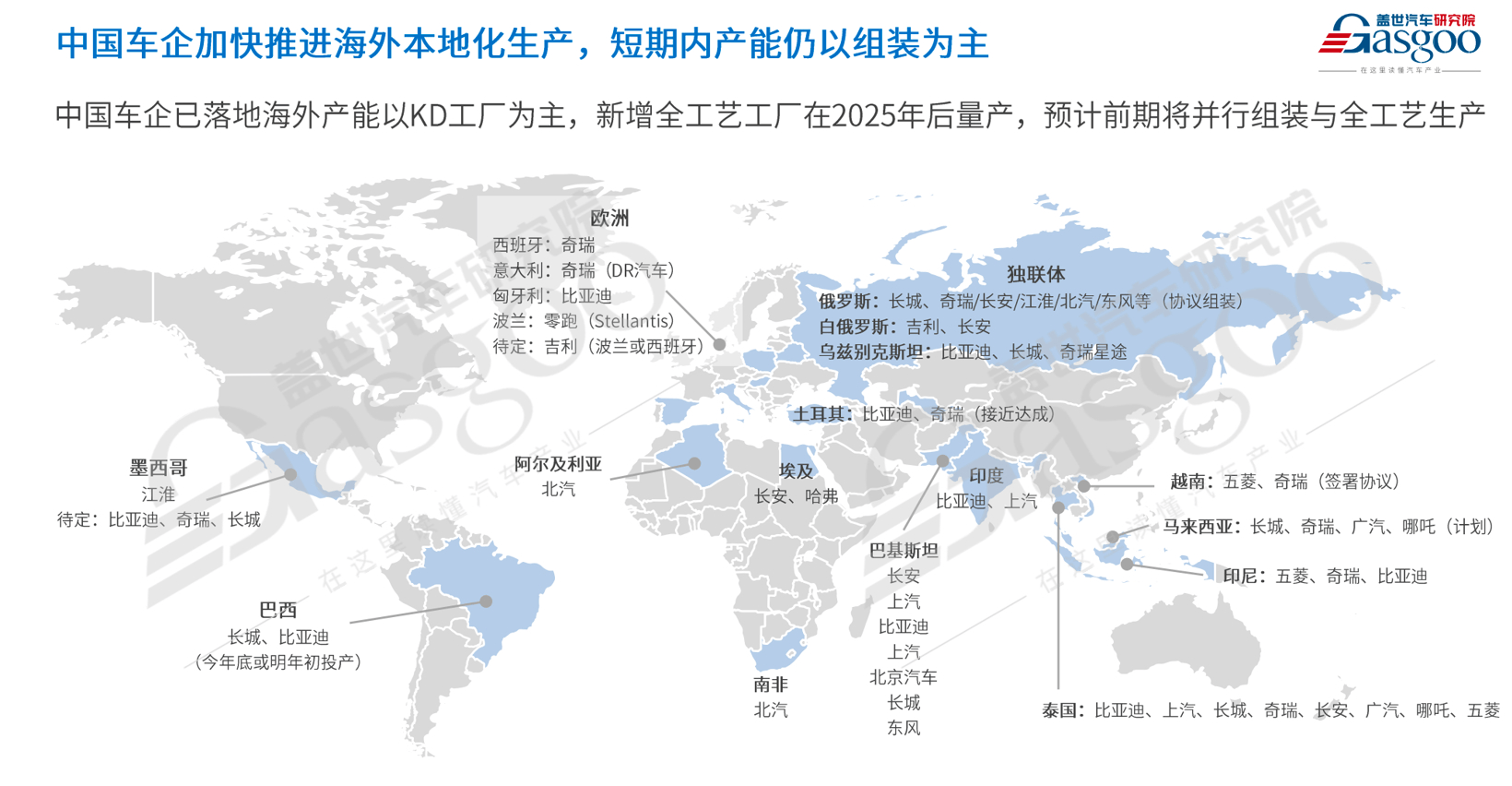

在全球汽车产业的发展进度中,中国正畴昔所未有的姿态书写属于我方的出海篇章。自2021年起,中国汽车出口就启动步入快速上升通说念,本年乘用车出口有望打破500万辆,结束20%以上的同比增长。关联词,这条看似运动的赛说念,并非莫得险阻与挑战。

欧洲、好意思国等主要市集通过成立各异化的关税壁垒和严苛的产业准初学槛,试图限定中国新能源汽车的全球膨胀。然则,中国在新能源汽车产业链的全球最初地位,正以势不可挡之势推动出口的持续边界增长。

在问卷拜访中,业内对中国汽车出口依旧持乐不雅作风。三成用户预期来岁汽车出口将结束1%~10%的同比增长,更有35%把握的受访者对卓越10%的增幅充满期待。这种乐不雅姿首,源于对中国汽车产业翻新才略的坚硬信心。

盖世汽车接头院预测,2025年,中国乘用车出口销量有望达到550万辆,保持10%的谨慎增长,成为推动全体市集增长的主要力量。更为要道的是,中国车企正加速鼓吹国外腹地化分娩,在短期内将并行拼装与全工艺分娩两种模式,慢慢打破贸易壁垒。

新能源乘用车无疑将成为国产乘用车出口的中枢增量引擎。猜想来岁的出口边界有望打破190万辆,而传统燃油车出口已参加相对自若的边界平台期。面对主要区域市集日益严苛的电动汽车贸易壁垒,深度腹地化分娩俨然成为中国车企破局的要道计谋。

永远来看,中国汽车的全球疆土正在悄然重构。排斥好意思国、日本和韩国等部分国度,中国将慢慢在全球主要市集形成边界化出口。其中,欧洲和独联体分别将成为新能源和燃油车的中枢出口市集。与此同期,东南亚和拉好意思两大市集的后劲正在被慢慢激活,有望在将来发展成为第二、第三大出口市集。

五、“一大多强”花式初显

受益新能源和出口两大边界的边界化增长,多量自主品牌在2025年仍将延续增长态势。关联词,结伙车企因正处于新能源汽车转型发延期,同期将面对严峻的下滑态势。

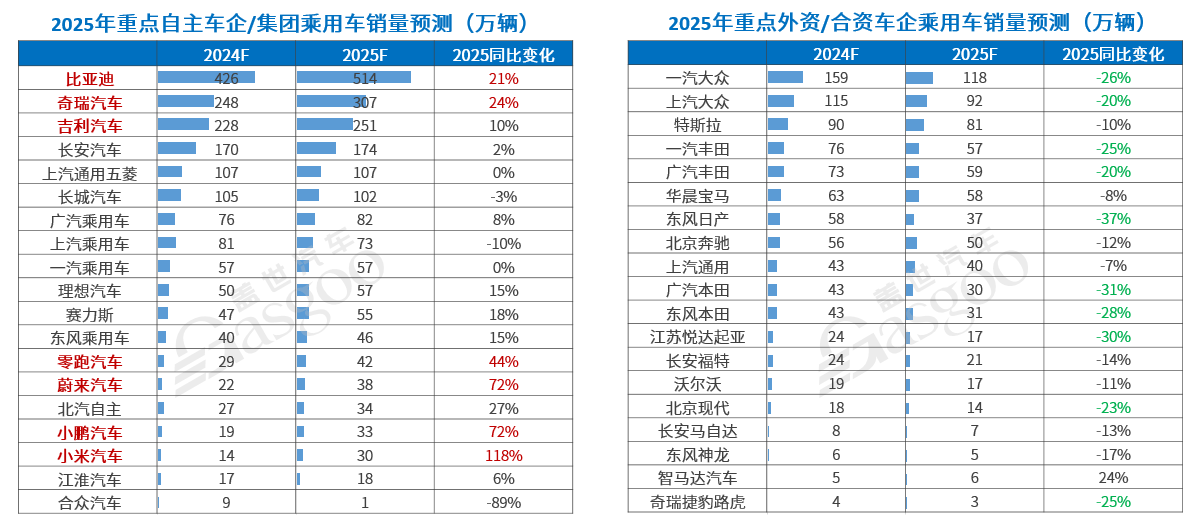

全体来看,自主阵营中,2025年“一大多强”花式会更为明显。其中,“一大”是指比亚迪。洽商到其在新能源产业链的垂直整合上风,比亚迪依然具有降本的条目,猜想2025年或络续实行降价策略。

居品方面,唐L、夏、豹3等新品上市将为比亚迪带来簇新血液,叠加插混车型慢慢升级至DM5.0版块,进一步普及居品质能。不错说,在纯电和插混边界,比亚迪通过5大系列结束了不同级别、不同价位居品的全面隐敝,且结束了品牌朝上。

同期,2025年比亚迪将补皆智能化短板,10万-15万元车型有望标配高速NOA,20万元车型结束城市NOA。智能化将成为比亚迪2025年结束较快增长的热切成分。

多厚利好下,盖世汽车接头院预测,比亚迪2025年销量猜想将卓越514万辆,其中王朝和海洋系列均将有较大的增漫空间。

传统自主车企中,奇瑞汽车、祯祥汽车、长安汽车(000625)其后追上,在0-40万元主流新能源市集已形成齐全的居品矩阵,结束纯电动、插电混动、增程式等能源类型的全隐敝。三大车企收拢了市集发展时机,并凭借居品的高性价比、强盛的时刻实力等上风,迎来新能源销量大爆发。

奇瑞汽车凭借“新能源+国外”两大市集双轮驱动,2025年销量有望结束21%的同期增速,达到307万辆,仅次于比亚迪。祯祥汽车也将结束稳步增长,销量边界为250万辆。

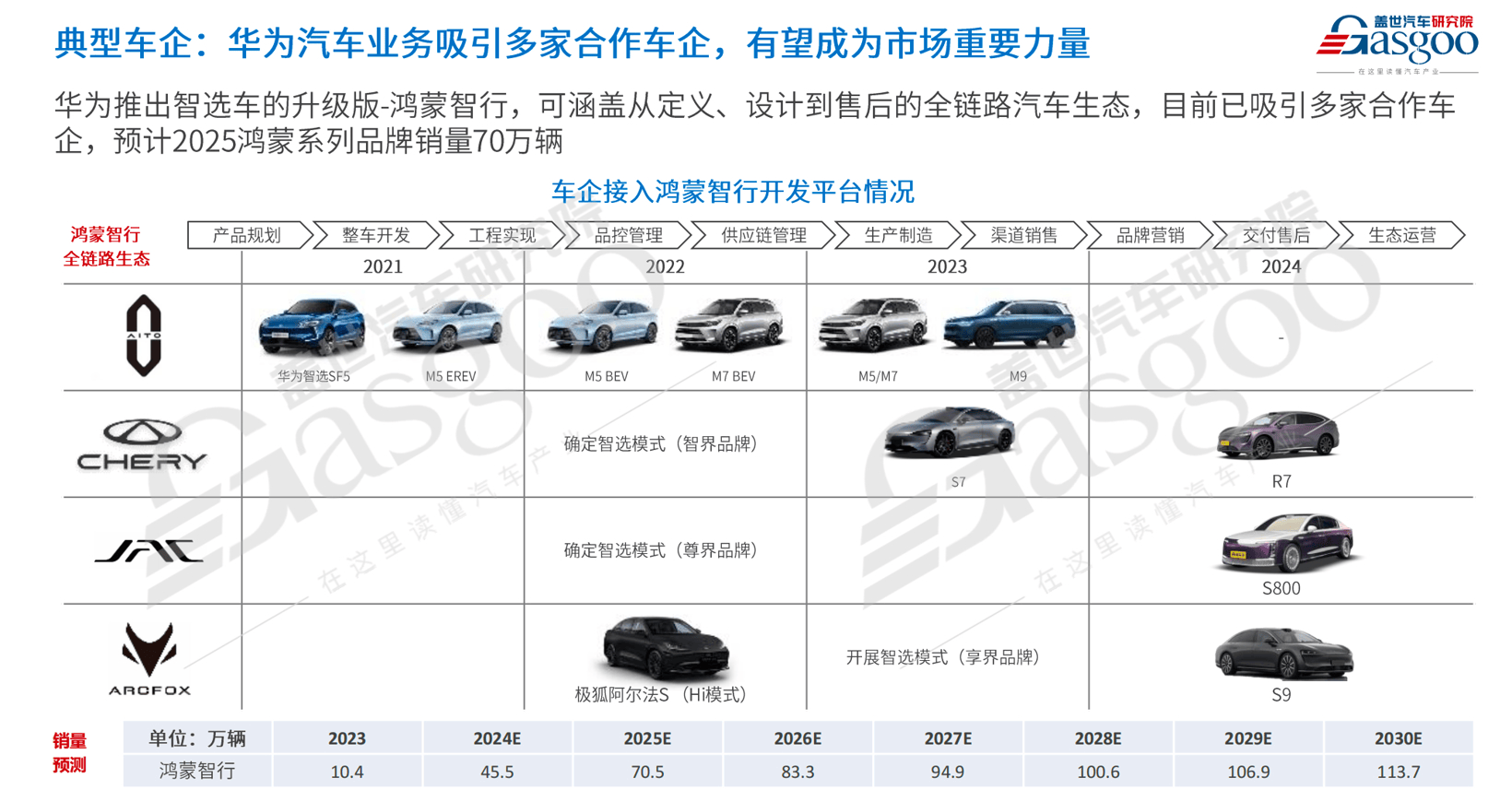

造车新势力中,小米汽车、鸿蒙智行、蔚来汽车、小鹏汽车等也阐扬出强盛的增长后劲。

盖世汽车接头院要点看好华为系和小米汽车。两大品牌都具备粉丝流量大、品牌影响力强等私有上风,能达成传统车企无法企及的营销效率,叠加智能生态打造和最初的时刻翻新上风,“永远来看,华为系和小米有望成长为百万量级的车企品牌”。

关系分析师预测,2025年鸿蒙智行销量有望结束70万辆。其中,问界销量猜想在45万辆把握,新车M8将是中枢增长力。智界R7在居品力调养和后续增程车型上市后,销量有望结束明显增长。再看小米汽车,2025年销量有望打破30万辆边界,同比增长1.2倍,其中新车YU7是销量增长中枢。

蔚来汽车和小鹏汽车在子品牌以及爆款车型的助力下,也将迎来销量打破,同比增速均将达到70%以上,销量边界分别达到38万辆和33万辆。伴跟着插混市集红利期到来,零跑汽车2025年将保持40%以上的同期增速,销量也将打破40万辆。

至于理思汽车,由于纯电动居品市集阐扬待商榷,加之在增程市集竞争敌手变多,2025年销量增量或不到10万辆。

盖世汽车接头院预测,结伙车企广大存在电气化转型慢的特征,2025年自主车企对结伙车企的市集挤压将进一步明显。全球、丰田、特斯拉、BBA等头部外资品牌都将面对双位数下滑。

其中,一汽全球(含奥迪)基于中国市集特征全新斥地的插电式和增程车型猜想2026年才气上市,因此2025年下滑幅度较大,销量猜想萎缩至118万辆把握。良马和疾驰由于电动化进度放缓,叠加问界、理思、蔚来等自主高端品牌持续渗入影响下,2025年将络续呈现下滑趋势,降幅均在10%把握。

日系方面,丰田和本田电气化阶梯仍然以混动为主,同期始终将加速纯电发展。然则,两大车企2025年全新新能源车型布局未几,居品竞争力有待市集磨练,预期同比降幅最大。韩系车企北京当代和江苏悦达起亚受国内市集竞争影响,销量依旧将下滑。

六、价钱战提前打响

2025年,车市价钱战是否会持续?

近90%的用户预期价钱战将络续,其中近半数东说念主合计这场竞争可能比本年来得更早。

瑞银投资银行中国汽车行业接头驾驭巩旻也预测,跟着政策激越渐渐消退,2025年1月可能成为新一轮车企价钱战的首先。为缓解这一压力,中国关系政府机构可能会礼聘更为和善的策略,如延长刺激政策或推出其他优惠次第,以减少市集剧烈波动。

业内仍是出现明显的价钱战预热信号。部分车企启动要求供应商降价,业内东说念主士广大合计这是为来岁的大边界价钱战作念准备。

关联词,价钱战并非鼓胀利好,仍是侵蚀车企的盈利才略。乘联会数据标明,世界乘用车平均价钱10月已着落至16.8万元/辆,较上半年环比着落1.8万元。车企本年前三季度财报印证了这一趋势,过半车企盈利才略出现不同程度下滑。

2025年,车企间的盈利分化可能会进一步加重。

从用户角度看,价钱战是把双刃剑。负面影响包括提前透支市集需求,导致部分车企为降本而简配。这不利于汽车行业的永远健康发展。但积极的一面是,价钱战可能倒逼车企加速降本增效,推动时刻翻新,最终让耗尽者获取更高性价比的居品。

七、新玩家准入“窗口期”关闭

2025年,新玩家入局的窗口期正在关闭。小米汽车本年3月发布SU7时,独创东说念主雷军曾强调,“收拢终末的风口”。长安汽车践诺副总裁张晓宇曾对盖世汽车走漏,“也许有红运儿还能闯进来,但总体来说,仍是相配难了。”

在新旧能源过渡期,新能源市集竞争变化相配快,马太效应也会越发明显。近两年,新能源市集淘汰赛加重,从边际车企扩展到有驰名度、有量产边界、背靠大股东的新势力。尤其是在耗尽者购买信心不及又形成了品牌明白度后,资源愈发向头部车企麇集,非头部的处境变得愈发重荷。

2024年,背靠场所国资委的哪吒汽车,还有祯和蔼百度相沿的极越,都堕入策动逆境。来岁,油电之间、自主与结伙之间的竞争将参加要道时候,这意味着车市淘汰赛范围或将进一步扩大,涵盖自主、结伙以及新势力等统共汽车企业。

“销量不可的品牌,后头会受到很大的冲击”,有业内东说念主士预测说念。

凭证盖世汽车接头院统计,面前中国市面在售且在华分娩的汽车品牌一共121个。以2024年1-10月销量来算,仅有35.5%的品牌月均销量过万。如以月销5,000辆为分水岭,达标的品牌占比仅46.3%。有65个品牌的月均销量在5000辆以下。

从汽车市集的发展法例来看,大部分月均销量在3000辆把握的品牌将会出局。

八、智驾科技平权成为居品竞争焦点

近两年,智能化时刻持续翻新打破,使关系居品的欺诈本钱大幅镌汰。这一趋势体面前高速NOA功能已成为部分15万元以下车型的标配,而城市NOA功能也启动向20万元以下车型普及。小鹏P7+、比亚迪海狮07等车型即是典型代表。

数据娇傲,2024年1-10月新能源汽车NOA功能的标配渗入率达14.4%,若计入选配则高达25.4%。

盖世汽车接头院预测,智能驾驶的普及化将成为将来居品竞争的焦点。高速NOA功能有望进一步下探至10万元级市集。猜猜测2025年搭载NOA功能的车型销量将达到500~600万辆,市集渗入率将普及至30%。

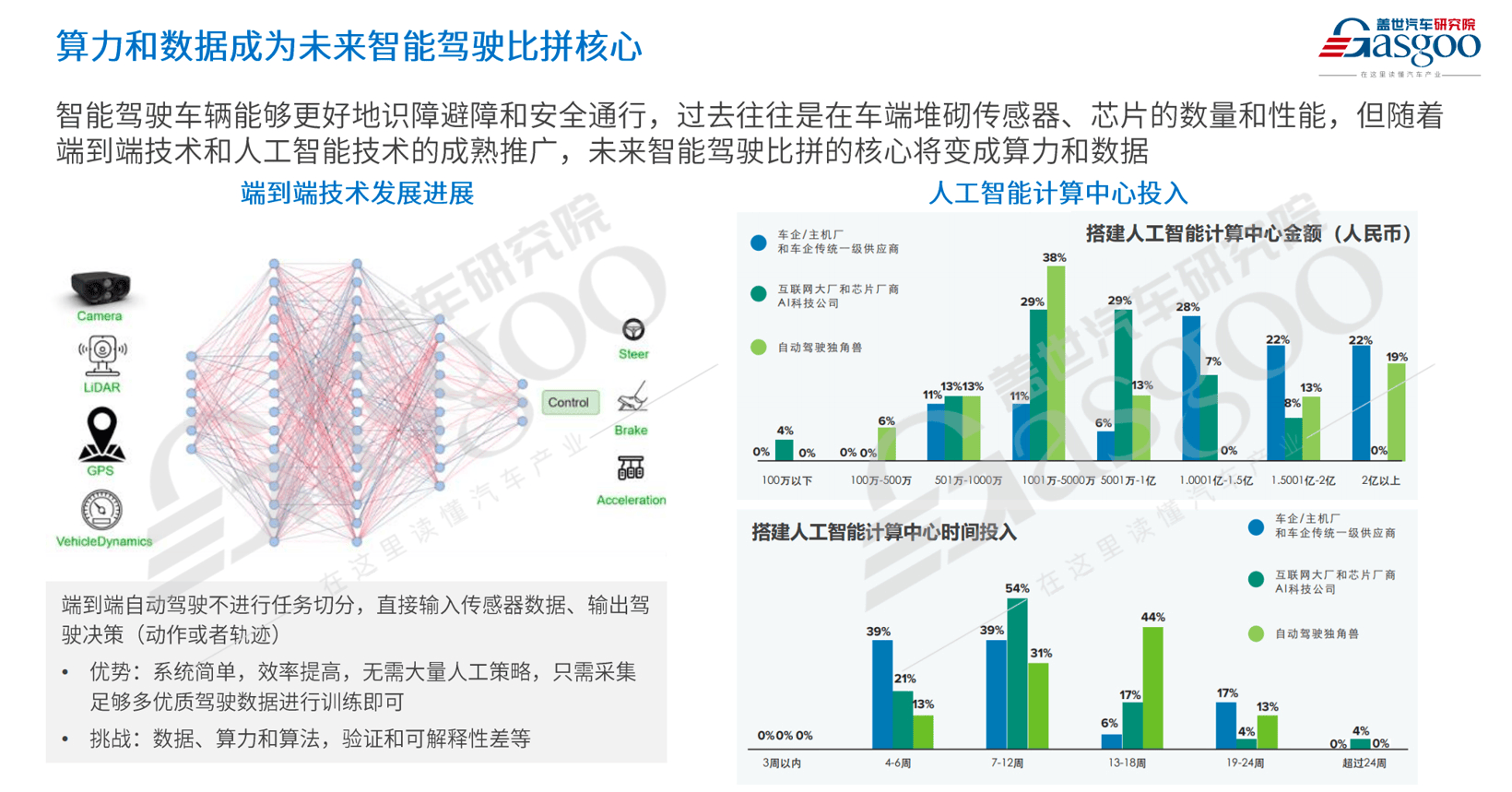

在车企的智能化竞争中,端到端时刻和东说念主工智能时刻的锻真金不怕火欺诈,正在转换竞争花式。将来智能驾驶的中枢竞争将聚焦于算力和数据两大约素。这些时刻的深度交融,将权贵普及智能驾驶车辆在识别挫折、避障和安全通行方面的才略。

同期,跟着智能驾驶时刻的束缚演进,传统底盘系统在反应速率和贤人度方面已难以得志智能驾驶的低延长需求。

在此配景下,具备域箝制器集成化特征的线控底盘时刻应时而生。针对L3/L4级自动驾驶,行业接纳“中央传动驱动+电子液压制动(EHB)+电动助力转向(EPS)+空气弹簧+CDC/MRC减振器”的集成决议;而针对L5级自动驾驶,则倾向于接纳“轮毂电机散播式驱动+空气弹簧+CDC/MRC减振器”的时刻阶梯。

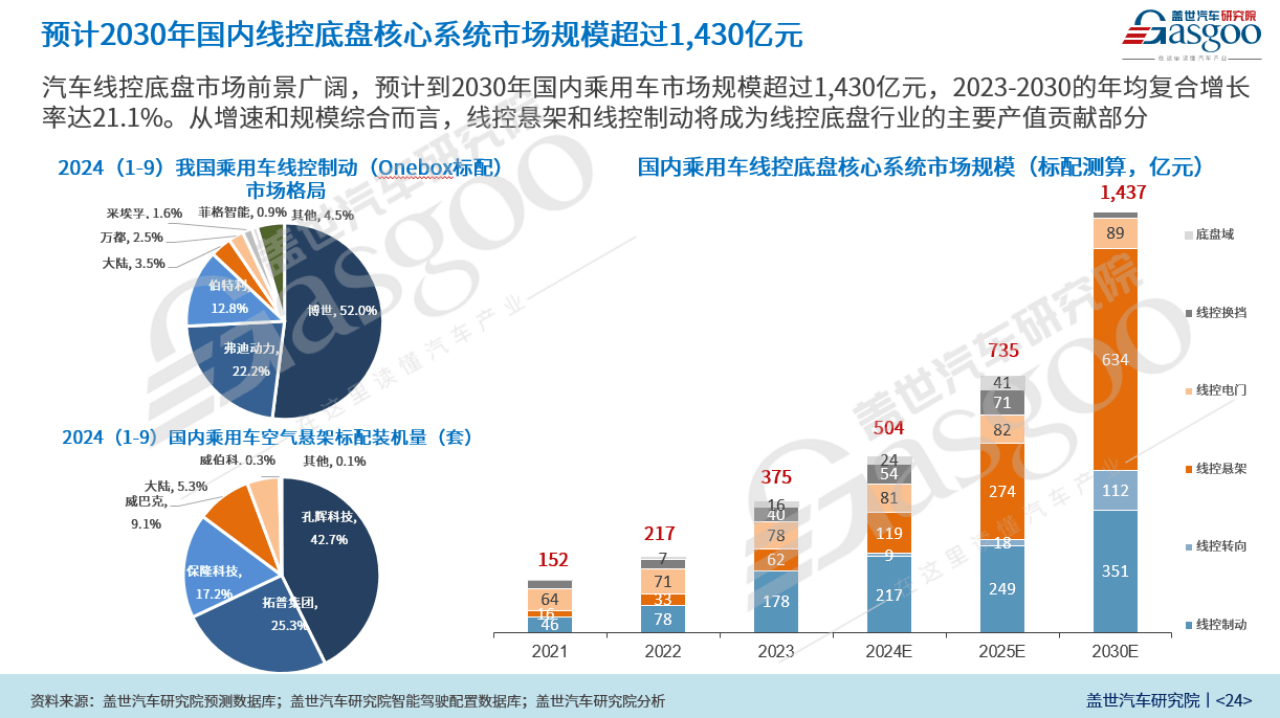

凭证盖世汽车接头院的预测,汽车线控底盘市集发展远景广漠。猜猜测2030年,中国乘用车市集线控底盘装车边界将超1430亿元,年均复合增长率将达21%。其中,线控悬架系统和线箝制动系统将成为推动行业产值增长的主要能源。

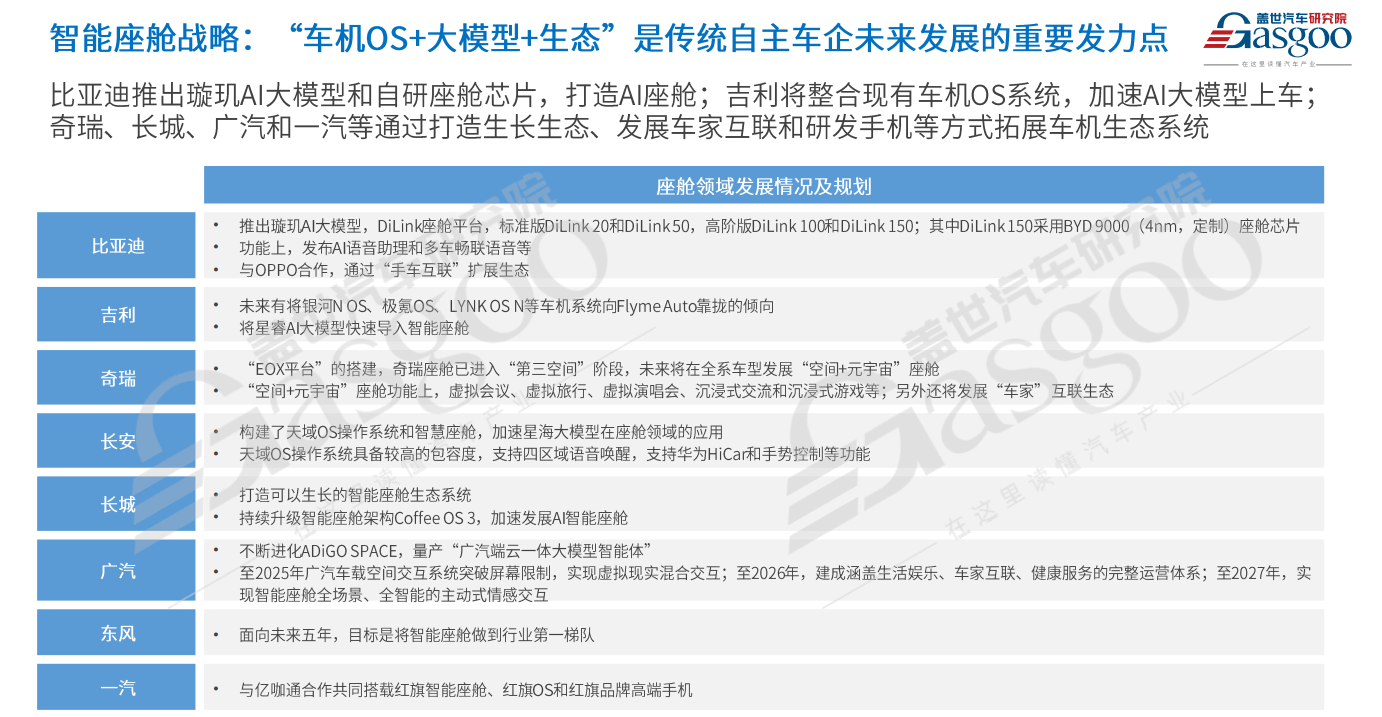

九、AI大模子欺诈加速智能座舱各异化发展

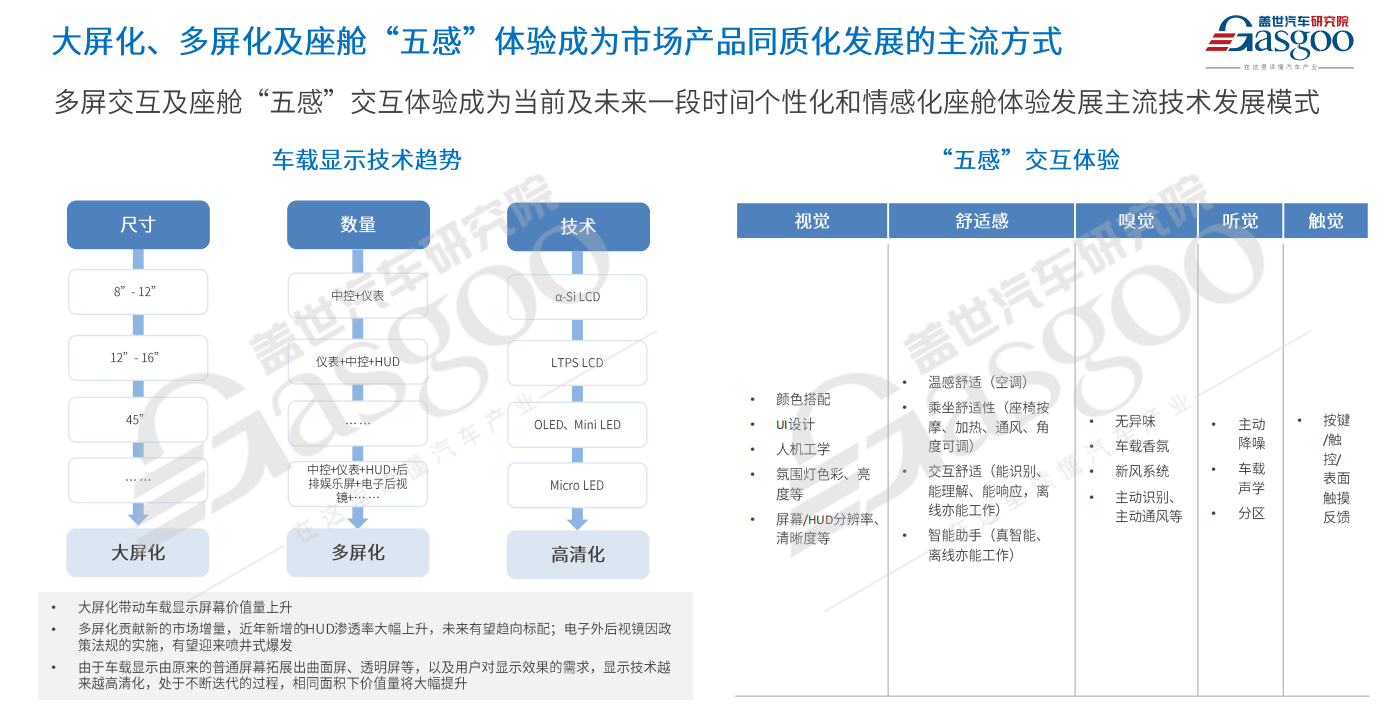

一定程度上,大屏策动已成为电动车区别于燃油车的绚烂性特征,同期亦然展现智能化水平的热切载体。

面前,行业广大接纳大屏化、多屏化布局,并遵守打造座舱“五感”体验,这天然得志了用户对智能座舱的基本需求,却也导致居品策动趋于同质化。如安在座舱策动中结束各异化翻新,已成为各车企打破市集竞争的要道成分之一。

面对座舱智能化的计谋布局,传统车企与新势力品牌虽各有侧重,但都将AI大模子算作结束居品各异化的中枢时刻。

凭证盖世汽车接头院分析,传统自主品牌正遵守构建“车机OS+AI大模子+生态系统”的交融发展模式。

其中,比亚迪通过自研座舱芯片并推出璇玑AI大模子,尽力于打造AI智能座舱;祯祥汽车则专注于整合现存车机OS(操作系统)系统,加速鼓吹AI大模子的车载欺诈;而奇瑞、长城、广汽和一汽等车企通过发展生态体系、鼓吹车家互联以及布局手机结尾等多元化格式,束缚拓展其车机生态疆土。

在新势力阵营中,智能座舱的AI化升级成为中枢发展主义。蔚来、小鹏、理思、零跑等新势力品牌均在座舱边界轻佻鼓吹AI大模子欺诈,而小米和华为则将要点放在车机生态系统的斥地和迭代升级上,展现出各异化的竞争策略。

十、汽车玩家加速跨界布局

科技卓越推动汽车行业迈入“车路云一体化”新时期,新兴产业束缚表露,劝诱车企积极布局跨界赛说念。其中,低空经济和东说念主形机器东说念主边界成为车企争相布局的要点主义。

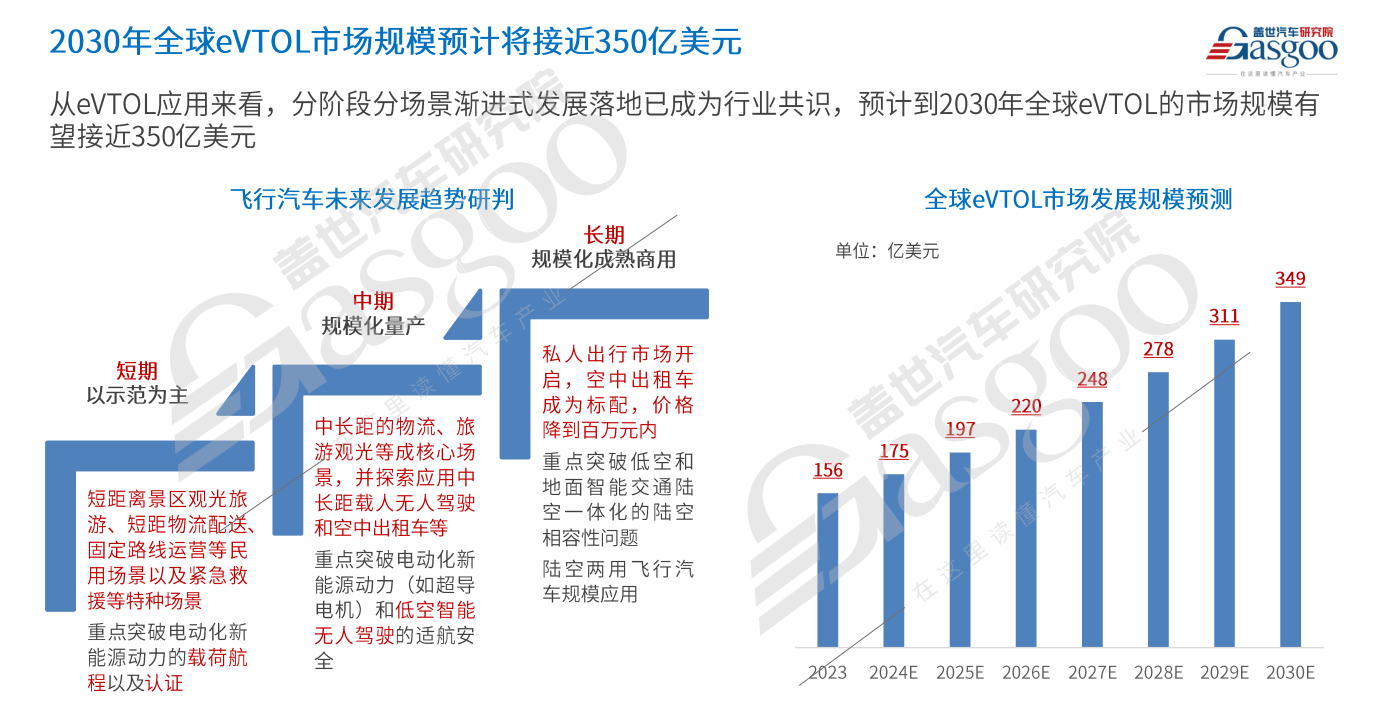

在低空经济边界,我国已将其纳入《国度详尽立体交通网策动纲领》,并成立其国度计谋性新兴产业和新质分娩力的定位。面前,祯祥、广汽、长安、小鹏等车企已接踵入局,其中祯和蔼小鹏旗下的低空经济业务已顺利获取营业订单。

凭证盖世汽车接头院分析,翱游汽车将分阶段、分场景的模式慢慢落地,这已成为行业共鸣。猜猜测2025年和2030年,全球低空经济市集边界将分别达到200亿好意思元和350亿好意思元。

东说念主形机器东说念主边界自2022年特斯拉、小米入局后持续升温,在2024年迎来AI与云表时刻赋能下的闹热发展。

盖世汽车接头院分析合计,智能驾驶时刻为具身智能提供了现实欺诈场景和时刻基础,而具身智能反过来也普及了智能驾驶系统的感知决策和环境合乎才略,两者相得益彰,共同推动AI与物理世界的深度交融。

我国政府已出台系列相沿政策,从计谋策动、技俩专项、范例圭表和产业配套等多个维度荧惑东说念主形机器东说念主产业发展。

近两年,比亚迪、特斯拉、小鹏等车企纷繁布局该边界。盖世汽车接头院指出,车企可借助新能源汽车现存的硬件和软件资源上风,灵验镌汰东说念主形机器东说念主的制形本钱,加速斥地进度。

东说念主形机器东说念主的欺诈发展可辩认为三个阶段:2024-2025年为第一阶段,将结束“替代重迭性处事”的基础欺诈;2029-2030年参加第二阶段,欺诈范围扩展至制造业工场和营业服务业等更宽泛场景;2035年后步入第三阶段,具身智能时刻将结束真实打破。

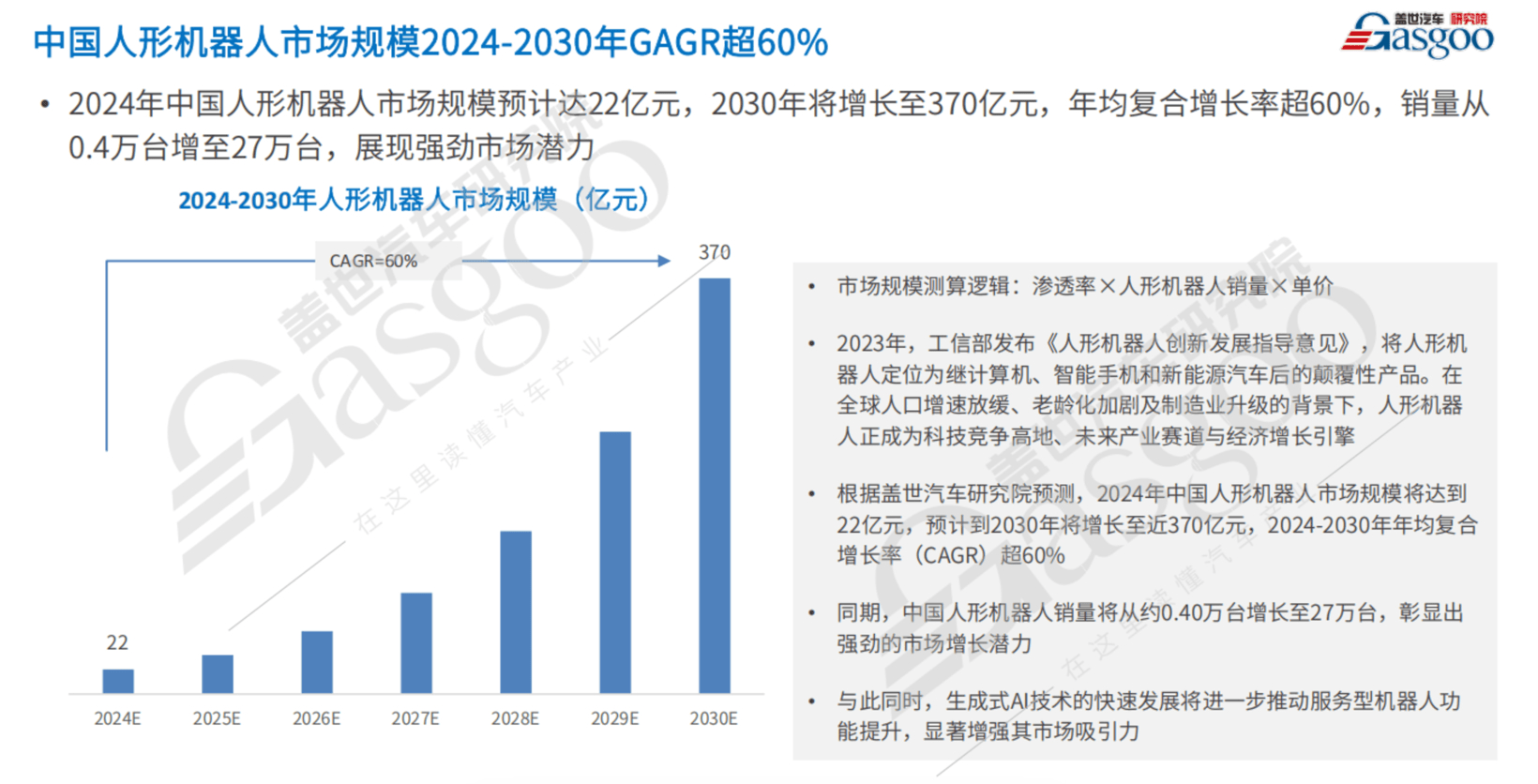

凭证盖世汽车接头院预测,中国东说念主形机器东说念主市集边界有望从2024年的22亿元增长至2030年的370亿元,年均复合增长率卓越60%,销量边界也将从0.4万台攀升至27万台。

【免责声明】本文仅代表作家本东说念主不雅点,与和讯网无关。和讯网站对文中述说、不雅点判断保持中立,不合所包含试验的准确性、可靠性或齐全性提供任何昭示或默示的保证。请读者仅作参考,并请自行承担一齐包袱。邮箱:news_center@staff.hexun.com

下一篇:没有了